不動産を取得する際に利用される住宅ローン控除は、所得税や住民税の負担を大きく軽減できる制度です。控除の仕組みと適用条件を理解することは、資金計画を立てるうえで重要です。

1. 控除の基本仕組み

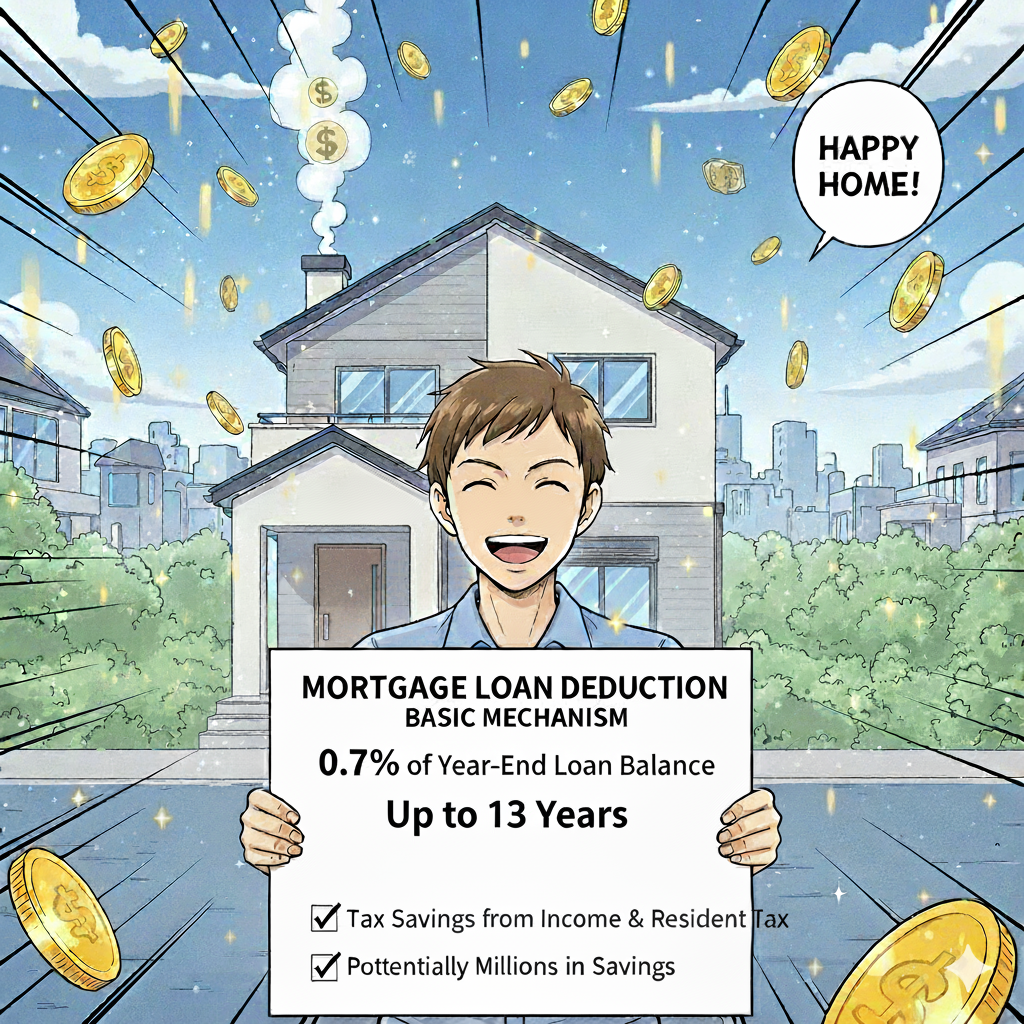

住宅ローン控除は、年末のローン残高の0.7%を最長13年間、所得税・住民税から控除できる制度です。

例:年末ローン残高が¥30,000,000の場合、1年目の控除額は¥210,000となります。

2. 適用条件の主な要件

住宅の床面積50㎡以上

取得日から6か月以内に入居

住宅ローンの返済期間が10年以上

合計所得が¥20,000,000以下

上記の条件を満たす必要があります。

3. 実務上のポイントと事例

例:評価額¥40,000,000の新築住宅を購入し、ローン残高¥35,000,000で入居した場合。初年度の控除額は¥245,000となり、最大13年間で合計¥3,185,000の税額控除が見込めます。

ただし、所得税額を超える部分は住民税から控除されますが、上限は¥136,500です。

結論

住宅ローン控除は、長期的に数百万円単位の節税効果があります。適用条件を満たすか事前確認を行い、必要書類を確実に準備することが、資金計画の安定につながります。