不動産投資では、支出の性質を正しく区分できるかどうかで税務とキャッシュフローが大きく変わります。特に長期賃貸と民泊の両方を検討する場合、修繕費と資本的支出の違いを理解しておくことが重要です。本記事では実務で迷いやすいポイントを整理します。

1. 修繕費の基本的な考え方

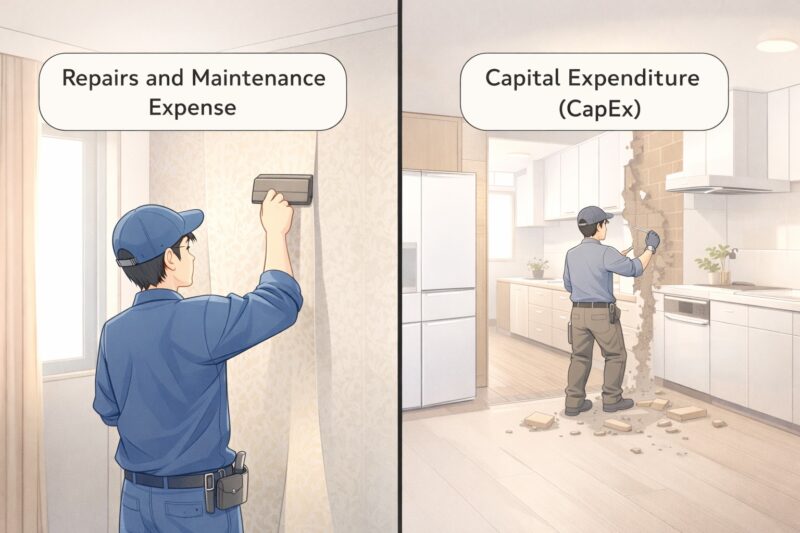

修繕費は、建物や設備を原状回復または維持管理するための支出です。代表例は壁紙の張替え、給湯器の部品交換、エアコンの軽微な修理です。原則として支出した年に全額経費計上でき、短期的に税負担を抑える効果があります。

⸻

2. 資本的支出とは何か

資本的支出は、資産の価値向上や耐用年数の延長につながる支出です。キッチンの全面交換、間取り変更、建物全体のグレードアップ工事などが該当します。これらは一括で経費にできず、減価償却として数年に分けて費用化します。

⸻

3. 民泊運営で注意すべき点

民泊では内装や家具家電への投資が増えやすく、資本的支出に該当しやすい傾向があります。例えば、稼働向上を目的とした全面リノベーションは修繕費ではなく資本的支出と判断される可能性が高くなります。

⸻

4. 簡易ケーススタディ

築15年の区分マンションで、壁紙交換に ¥300,000、キッチン全面交換に ¥1,200,000 を支出した場合、壁紙は修繕費として当年経費、キッチンは耐用年数に応じた減価償却となります。同じ改修でも税務処理は大きく異なります。

⸻

5. 投資判断への影響

修繕費として処理できるか、資本的支出になるかで、当年キャッシュフローは大きく変わります。特に民泊投資では初期改修費が重くなりやすいため、税引後収支を事前に試算しておくことが重要です。

⸻

6. まとめ

修繕費と資本的支出の違いは、単なる会計処理ではなく投資成績を左右する要素です。支出内容と目的を整理し、長期的なキャッシュフローを意識した判断が、安定した不動産運営につながります。