1. 基本的な保険の位置づけ

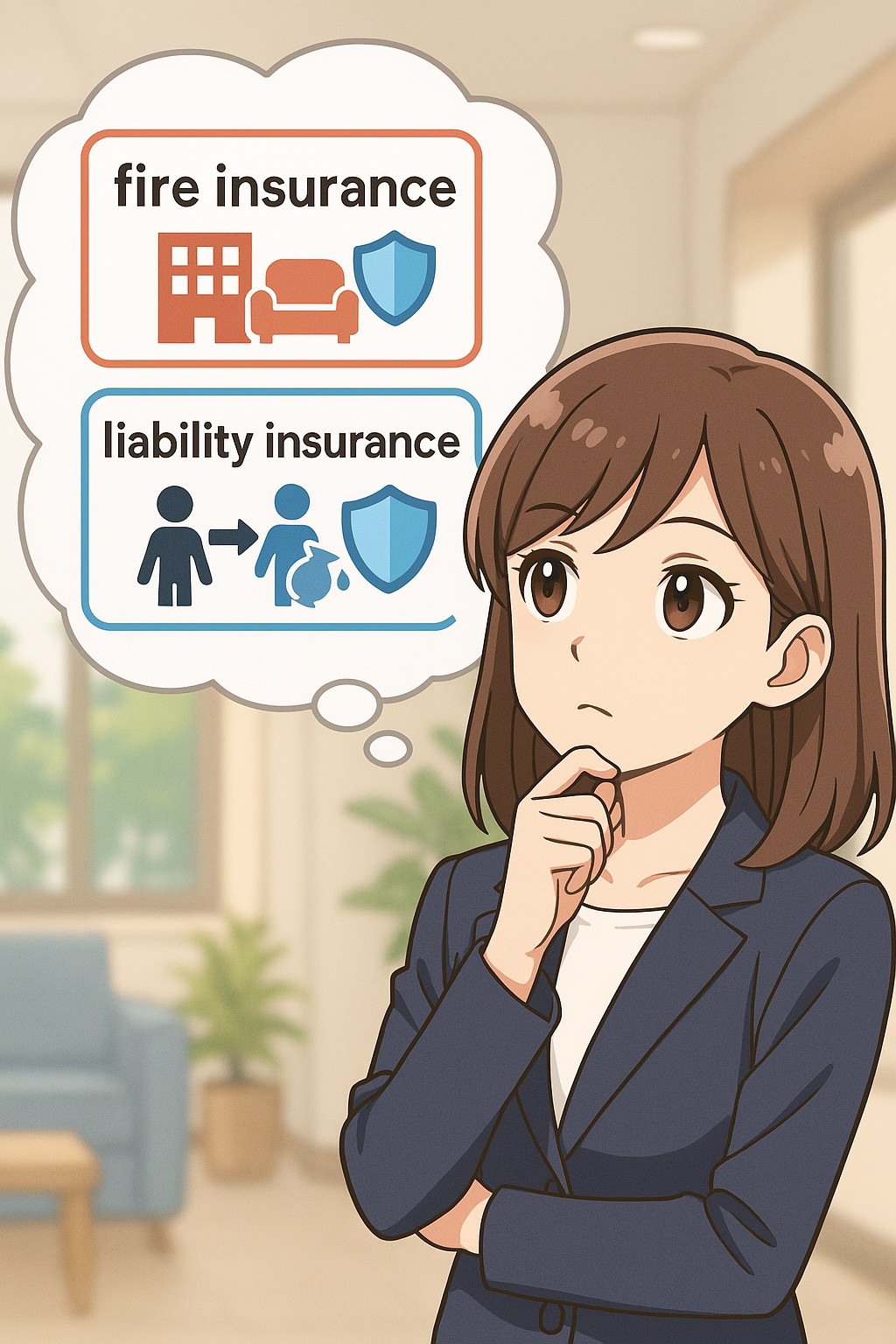

民泊運営では、火災保険と賠償責任保険の2種類が不可欠です。

火災保険は建物と家財を対象とし、賠償責任保険は宿泊者や第三者への損害を補償します。

特に住宅宿泊事業法に基づく届出住宅の場合、自治体によっては賠償責任保険への加入が実質的に必須とされています。

2. 補償内容と選び方の基準

火災保険の補償範囲は、火災、落雷、破裂、風水害などを基本とし、追加で水濡れ・盗難・破損などを選択します。

賠償責任保険では、宿泊者が室内設備を壊した場合や、水漏れで階下に損害を与えた場合が典型例です。

補償限度額は1事故あたり1億円を目安とすると安心です。

運営代行業者を利用する場合、その業者が保険対象に含まれるかを必ず確認します。

3. 事例とリスク管理

例として、京都市の民泊物件で浴室の水漏れにより下階に200万円の修繕費が発生したケースがあります。

管理者が賠償責任保険を付保していたため、実際の負担は免れました。

一方で、保険に未加入だった場合、修繕費と営業停止期間の損失が合計300万円以上になる可能性があります。

保険料は年間でおおむね3万円〜5万円程度です。年間の売上が200万円を超える場合、リスクヘッジとして十分合理的な支出といえます。

まとめ

民泊運営では、火災保険と賠償責任保険の両方を確実に整備することが基本です。補償限度額や対象範囲を具体的に確認し、運営形態に合った契約を選べば、不測の事故でも安定した事業継続が可能になります。